【2026年1Q(1~3月)】GLC賃貸市場レポート

2026.3.24

グローリア・ライフ・クリエイト(以下、GLC)が管理する関東一都三県の賃貸物件の情報を集計し、2026年第1四半期(1~3月)の3カ月間における各行政区やエリアごとの平均賃料や㎡あたりの賃料データの推移について分析した【2026年1Q(1~3月)】GLC賃貸市場レポートを公開します。

春の引越しシーズンを含む2026年第1四半期において、首都圏賃貸市場では神奈川県・千葉県の㎡単価上昇が顕著となり、東京都内では文京区・渋谷区が牽引する一方で新宿区・杉並区・北区に調整が見られるなど、エリアごとの二極化がより鮮明になった四半期となりました。

※本調査内容の転載にあたりましては、「グローリア・ライフ・クリエイト調べ」のクレジットを付記の上、ご使用いただきますよう、お願い申し上げます。

目次

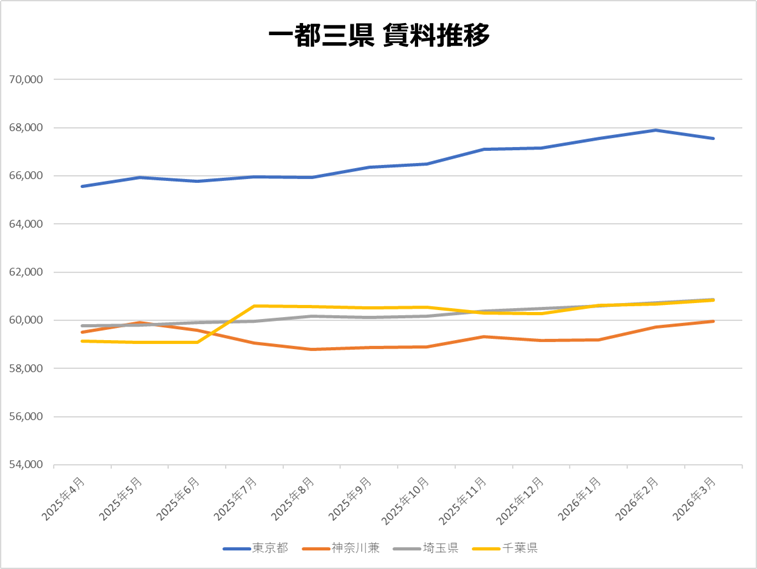

2026年1Q(1~3月) 首都圏(一都三県)の賃貸データ推移

一都三県 3カ月推移データ

| 地域 | 項目 | 1月 | 2月 | 3月 | 変動率(1→3月) |

|---|---|---|---|---|---|

| 東京都 | 平均賃料(円) | 67,552 | 67,890 | 67,547 | -0.01% |

| 平均面積(㎡) | 19.19 | 19.16 | 19.12 | -0.36% | |

| 賃料㎡単価(円/㎡) | 3,659 | 3,689 | 3,678 | +0.50% | |

| 神奈川県 | 平均賃料(円) | 59,184 | 59,722 | 59,956 | +1.30% |

| 平均面積(㎡) | 20.43 | 20.59 | 20.67 | +1.17% | |

| 賃料㎡単価(円/㎡) | 2,991 | 3,004 | 3,008 | +0.59% | |

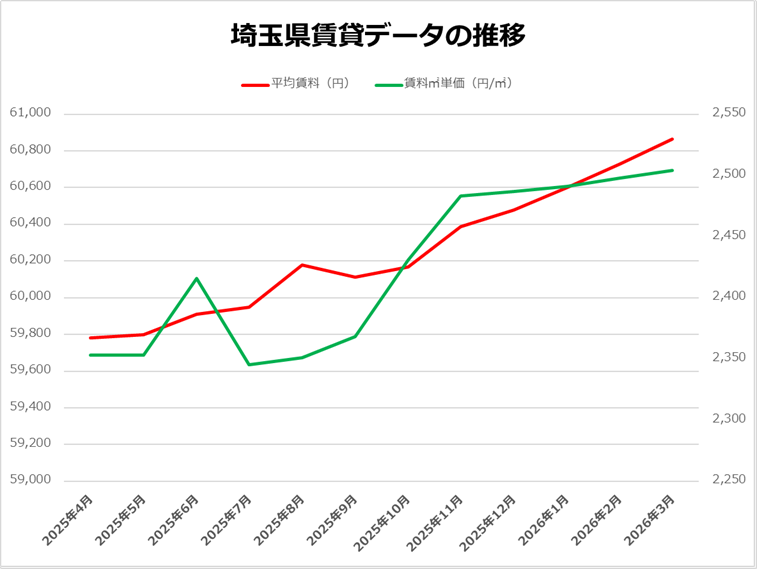

| 埼玉県 | 平均賃料(円) | 60,601 | 60,730 | 60,866 | +0.44% |

| 平均面積(㎡) | 25.08 | 25.07 | 25.07 | -0.04% | |

| 賃料㎡単価(円/㎡) | 2,491 | 2,498 | 2,504 | +0.50% | |

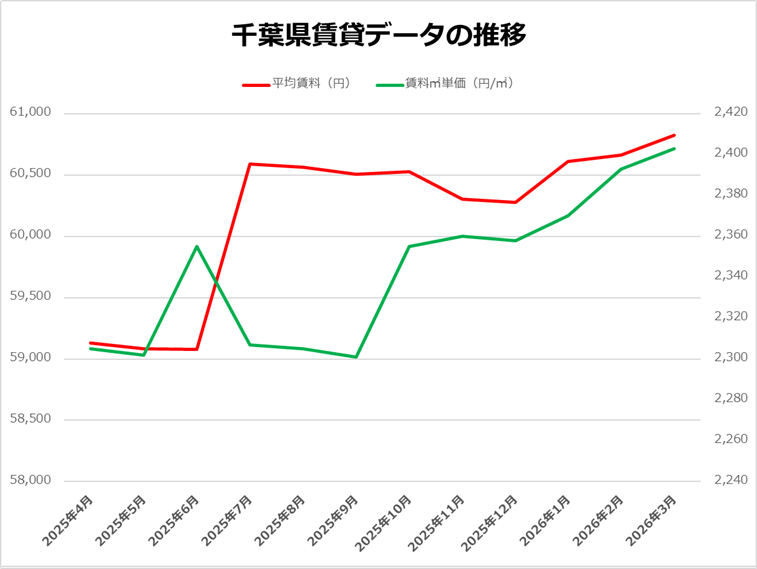

| 千葉県 | 平均賃料(円) | 60,613 | 60,663 | 60,826 | +0.35% |

| 平均面積(㎡) | 26.07 | 25.89 | 25.86 | -0.81% | |

| 賃料㎡単価(円/㎡) | 2,370 | 2,393 | 2,403 | +1.40% |

一都三県 推移サマリー

2026年第1四半期(1~3月)の首都圏賃貸市場は、春の引越しシーズン(1〜3月)を通じて概ね堅調に推移しました。前四半期(4Q 2025)では東京都が+1.03%の明確な上昇を示しましたが、1Qは賃料ベースでほぼ横ばい(-0.01%)となり、前四半期の価格高騰に対する一時的な需給調整となりました。

一方で㎡単価は全都県でプラスを維持しており、コンパクト化による密度上昇という構造変化が引き続き確認されます。特筆すべきは千葉県の㎡単価+1.40%という1Q最大の伸びで、前四半期(+0.13%)から大幅に加速している点です。神奈川県の賃料+1.30%も目立ち、東京周辺県の需要取り込みが一層進んだ四半期となりました。

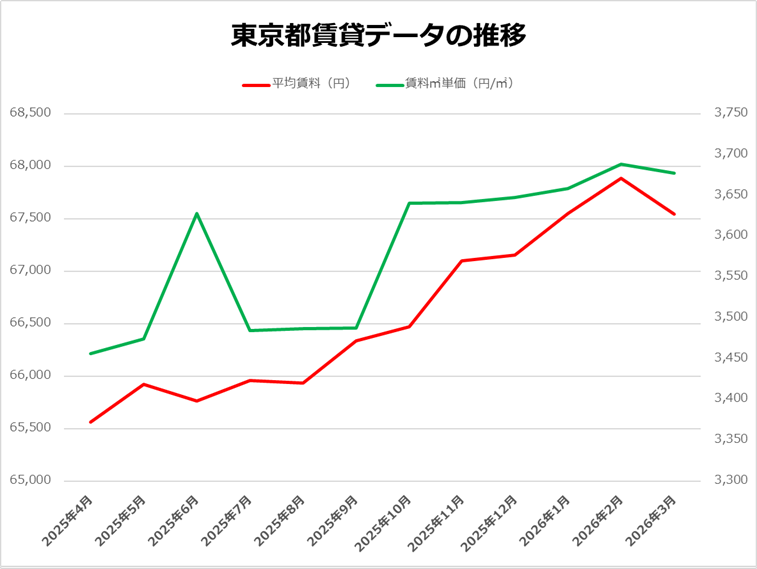

2026年1Q(1~3月) 東京都賃貸データ推移

東京都 3カ月推移データ

| 東京都全体 | 1月 | 2月 | 3月 | 変動率(1→3月) |

|---|---|---|---|---|

| 平均賃料(円) | 67,552 | 67,890 | 67,547 | -0.01% |

| 平均面積(㎡) | 19.19 | 19.16 | 19.12 | -0.36% |

| 賃料㎡単価(円/㎡) | 3,659 | 3,689 | 3,678 | +0.50% |

東京都 市区別推移データ

| 市区 | 1月賃料(円) | 2月賃料(円) | 3月賃料(円) | 変動率(1→3月) |

|---|---|---|---|---|

| 千代田区 | 82,500 | 82,500 | 82,500 | +0.00% |

| 中央区 | 77,000 | 77,000 | 77,000 | +0.00% |

| 港区 | 161,857 | 161,857 | 161,857 | +0.00% |

| 新宿区 | 86,075 | 83,667 | 83,879 | -2.55% |

| 文京区 | 134,385 | 138,636 | 138,636 | +3.16% |

| 台東区 | 90,946 | 91,304 | 91,464 | +0.57% |

| 墨田区 | 66,750 | 66,902 | 67,136 | +0.58% |

| 江東区 | 63,682 | 63,876 | 64,078 | +0.62% |

| 品川区 | 82,767 | 82,823 | 82,900 | +0.16% |

| 目黒区 | 83,286 | 83,286 | 83,286 | +0.00% |

| 大田区 | 72,093 | 72,201 | 72,300 | +0.29% |

| 世田谷区 | 82,286 | 82,415 | 82,491 | +0.25% |

| 渋谷区 | 77,185 | 77,185 | 78,852 | +2.16% |

| 中野区 | 82,121 | 82,446 | 82,511 | +0.47% |

| 杉並区 | 80,252 | 78,331 | 78,413 | -2.29% |

| 豊島区 | 70,940 | 71,224 | 71,197 | +0.36% |

| 北区 | 76,179 | 76,245 | 74,516 | -2.18% |

| 荒川区 | 61,412 | 61,382 | 61,698 | +0.47% |

東京都主要エリア動向

注目上昇エリア:文京区の高額帯シフト

文京区は1Q期間中に+3.16%という都内最大の賃料上昇率を記録しました。平均賃料が134,385円から138,636円へと上昇し、前四半期末水準からさらに高額帯へのシフトが確認されます。㎡単価も+3.84%と突出した伸びを示しており、東京大学周辺の高品質物件需要が価格を押し上げています。

渋谷区の2月〜3月にかけた急回復

渋谷区は1月・2月と横ばいで推移した後、3月に突如+2.16%の上昇を記録。春の移動需要が集中するタイミングで価格が一段上昇したと見られ、高感度な需給変動を示すエリアとして引き続き注視が必要です。

調整局面:新宿区・杉並区・北区の同時下落

1Qで特筆すべき動きとして、新宿区(-2.55%)・杉並区(-2.29%)・北区(-2.18%)が同時に下落した点が挙げられます。いずれも前四半期の高水準からの反落で、過熱後の需給調整と判断されます。ただし新宿区の㎡単価は+1.17%を維持しており、コンパクト物件の選好が進む中での賃料調整という側面が強くなっています。荒川区は賃料横ばいの中で㎡単価+1.08%と上昇しており、近隣区からのスピルオーバー需要が流入している可能性があります。

東京都 推移サマリー

東京都の賃貸市場は1Qを通じて賃料ベースではほぼ横ばいの-0.01%となり、前四半期(+1.03%)からの減速が鮮明となりました。春需要のピークとなる2月に平均賃料が67,890円と月中最高値をつけた後、3月にやや調整した動きは、供給増による需給バランスの正常化を示しています。㎡単価は+0.50%と微増を維持しており、東京都のプレミアムポジションは継続中です。

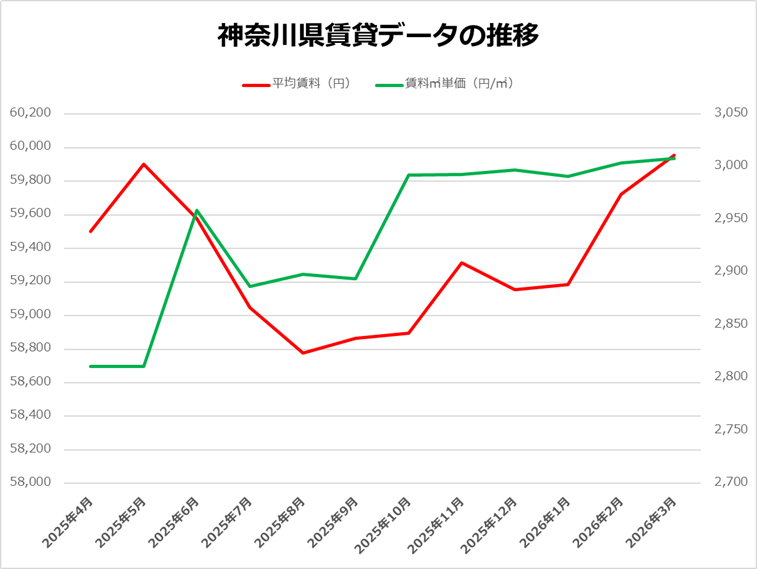

2026年1Q(1~3月) 神奈川県賃貸データ推移

神奈川県 3カ月推移データ

| 項目 | 1月 | 2月 | 3月 | 変動率(1→3月) |

|---|---|---|---|---|

| 平均賃料(円) | 59,184 | 59,722 | 59,956 | +1.30% |

| 平均面積(㎡) | 20.43 | 20.59 | 20.67 | +1.17% |

| 賃料㎡単価(円/㎡) | 2,991 | 3,004 | 3,008 | +0.59% |

神奈川県 市別推移データ

| 市 | 1月賃料(円) | 2月賃料(円) | 3月賃料(円) | 変動率(1→3月) |

|---|---|---|---|---|

| 横浜市 | 58,422 | 58,986 | 59,266 | +1.44% |

| 川崎市 | 64,554 | 65,247 | 65,349 | +1.23% |

| 相模原市 | 53,217 | 53,217 | 53,217 | +0.00% |

| 横須賀市 | 50,958 | 50,593 | 50,750 | -0.41% |

| 平塚市 | 59,929 | 60,000 | 60,286 | +0.60% |

| 藤沢市 | 65,000 | 65,000 | 69,333 | +6.67% ※ |

神奈川県主要都市動向

横浜市・川崎市がダブル主役

横浜市は+1.44%、川崎市は+1.23%と、県内の2大都市がそろって力強い上昇を記録しました。横浜市は面積も同時に拡大(+約1.2%)しており、広めの物件への需要シフトが読み取れます。川崎市は㎡単価でも+1.35%と、賃料・単価の両面で1Q最も顕著な改善を示した市区のひとつです。

大和市の継続的なバリュー上昇

大和市は+1.07%の上昇で、㎡単価も+1.27%と改善。2,198円/㎡という単価は神奈川県内でも手頃な水準にあり、東京・横浜双方へのアクセス圏としてのバリュー再評価が進んでいます。

横須賀市のみ軟調

神奈川県内で唯一マイナスとなった横須賀市(-0.41%)は、㎡単価も-0.54%と県内唯一の下落で、都心からの距離が遠いエリアにおける相対的な需要の弱さが表れています。

神奈川県 推移サマリー

神奈川県は1Q期間中に一都三県で最大の賃料上昇率+1.30%を記録し、前四半期(+0.44%)から大幅に加速しました。東京都の賃料が横ばいに転じる中で神奈川県の需要が急増した形で、東京近郊エリアへの需要シフトが一層鮮明になっています。面積も拡大傾向にある点は、1Qの特性である家族需要の取り込みを示しているとも考えられます。

2026年1Q(1~3月) 埼玉県賃貸データ推移

埼玉県 3カ月推移データ

| 項目 | 1月 | 2月 | 3月 | 変動率(1→3月) |

|---|---|---|---|---|

| 平均賃料(円) | 60,601 | 60,730 | 60,866 | +0.44% |

| 平均面積(㎡) | 25.08 | 25.07 | 25.07 | -0.04% |

| 賃料㎡単価(円/㎡) | 2,491 | 2,498 | 2,504 | +0.50% |

埼玉県 市別推移データ

| 市 | 1月賃料(円) | 2月賃料(円) | 3月賃料(円) | 変動率(1→3月) |

|---|---|---|---|---|

| さいたま市 | 63,767 | 64,000 | 64,100 | +0.52% |

| 川越市 | 57,129 | 57,471 | 57,757 | +1.10% |

| 川口市 | 64,269 | 64,329 | 64,532 | +0.41% |

| 所沢市 | 54,190 | 54,190 | 54,333 | +0.26% |

| 春日部市 | 48,333 | 48,333 | 48,333 | +0.00% |

| 草加市 | 51,333 | 51,333 | 51,333 | +0.00% |

| 越谷市 | 61,333 | 61,333 | 61,333 | +0.00% |

| 蕨市 | 58,500 | 58,500 | 58,500 | +0.00% |

| 戸田市 | 69,000 | 69,000 | 69,000 | +0.00% |

| 狭山市 | 51,562 | 51,562 | 51,562 | +0.00% |

埼玉県主要都市動向

川越市の安定成長

川越市は前四半期終了時点からの継続案件を積み上げつつ、1Q期間中に+1.10%の賃料上昇となりました。㎡単価も+1.07%と堅調で、東武東上線・JR川越線の利便性向上とともに首都圏郊外エリアの評価が高まっています。

さいたま市・川口市の安定基盤

さいたま市(+0.52%)と川口市(+0.41%)は前四半期と同様の安定的な上昇を維持。いずれも東京直結の鉄道路線沿線として需要の厚みがあり、1Qの春需要ピーク期においても価格が崩れにくい市場を形成しています。

固定価格帯の多さが埼玉の特徴

越谷市・八潮市・富士見市・草加市など、1Q全期間を通じて賃料変動がゼロという市が多く見られます。これは中長期の固定賃料契約が多い管理物件の特性を反映しており、一方で市場の流動性の低さとも解釈できます。前四半期に顕著な成長(㎡単価+2.30%)を示した埼玉全体としての勢いは、1Qでやや鈍化した形です。

埼玉県 推移サマリー

埼玉県は1Q期間中に賃料+0.44%、㎡単価+0.50%と安定した成長を維持しましたが、前四半期の高水準(㎡単価+2.30%)には及びませんでした。25.07㎡という専有面積の安定は、コスパを重視するファミリー・単身共存市場の安定性を示しています。

2026年1Q(1~3月) 千葉県賃貸データ推移

千葉県 3カ月推移データ

| 項目 | 1月 | 2月 | 3月 | 変動率(1→3月) |

|---|---|---|---|---|

| 平均賃料(円) | 60,613 | 60,663 | 60,826 | +0.35% |

| 平均面積(㎡) | 26.07 | 25.89 | 25.86 | -0.81% |

| 賃料㎡単価(円/㎡) | 2,370 | 2,393 | 2,403 | +1.40% |

千葉県 市別推移データ

| 市 | 1月賃料 | 2月賃料 | 3月賃料 | 変動率 |

|---|---|---|---|---|

| 流山市 | 80,333 | 80,333 | 80,333 | +0.00% |

| 市川市 | 65,103 | 65,828 | 66,212 | +1.70% |

| 習志野市 | 64,976 | 64,976 | 64,976 | +0.00% |

| 八千代市 | 59,542 | 59,542 | 59,542 | +0.00% |

| 船橋市 | 58,406 | 58,618 | 58,794 | +0.66% |

| 松戸市 | 56,314 | 56,371 | 56,657 | +0.61% |

| 柏市 | 55,200 | 55,200 | 55,200 | +0.00% |

| 千葉市 | 50,842 | 50,286 | 50,286 | -1.09% |

千葉県主要都市動向

千葉県のMVP:市川市の㎡単価+4.75%

市川市は賃料+1.70%も顕著ですが、㎡単価では+4.75%という1Q全体で最大の上昇率を記録した点が特筆されます。都営新宿線・JR総武線・東京メトロ東西線という複数の交通利便性を背景に、コンパクト化が進みながら賃料・単価の双方が改善するという理想的な市場推移が確認されます。

船橋市・松戸市の継続的成長

船橋市(+0.66%)と松戸市(+0.61%)は前四半期の傾向を継続し、安定した成長を示しています。JR総武線・常磐線沿線というアクセス面の強みが、春需要期においても価格の下支えとなっています。

千葉市の調整と面積コンパクト化

千葉市は-1.09%とマイナスとなりましたが、㎡単価は+1.21%と改善。専有面積の縮小が進むエリアで、広い物件から小型物件へのシフトが進行中です。

千葉県 推移サマリー

千葉県は1Q期間中に**㎡単価+1.40%という1Qで一都三県最大の伸び**を記録しました。前四半期(+0.13%)からの急加速は、東京都の賃料高止まりに押し出された層が千葉県コンパクト物件に流入している可能性を示唆しています。平均面積が26.07㎡から25.86㎡へと縮小している点も、コンパクト物件への需要集中を裏付けています。

2026年1Q 市区町村レベル注目エリア分析

※サンプルが少ないエリアはランキングに加えていません

賃料上昇率ランキング TOP10(1月→3月)

| 順位 | 市区町村 | 変動率 | 1月賃料 | 3月賃料 |

|---|---|---|---|---|

| 1位 | 東京都文京区 | +3.16% | 134,385円 | 138,636円 |

| 2位 | 東京都渋谷区 | +2.16% | 77,185円 | 78,852円 |

| 3位 | 千葉県市川市 | +1.70% | 65,103円 | 66,212円 |

| 4位 | 神奈川県横浜市 | +1.44% | 58,422円 | 59,266円 |

| 5位 | 神奈川県川崎市 | +1.23% | 64,554円 | 65,349円 |

| 6位 | 東京都多摩市 | +1.17% | 71,167円 | 72,000円 |

| 7位 | 埼玉県川越市 | +1.10% | 57,129円 | 57,757円 |

| 8位 | 神奈川県大和市 | +1.07% | 51,258円 | 51,806円 |

| 9位 | 東京都東久留米市 | +1.05% | 73,864円 | 74,636円 |

| 10位 | 東京都調布市 | +1.03% | 69,571円 | 70,286円 |

賃料下落率ランキング TOP5(1月→3月)

| 順位 | 市区町村 | 変動率 | 1月賃料 | 3月賃料 | 備考 |

|---|---|---|---|---|---|

| 1位 | 東京都新宿区 | -2.55% | 86,075円 | 83,879円 | ㎡単価は+1.17%と上昇 |

| 2位 | 東京都杉並区 | -2.29% | 80,252円 | 78,413円 | 件数多く(n=305)信頼性高い |

| 3位 | 東京都北区 | -2.18% | 76,179円 | 74,516円 | ㎡単価は+0.67%と上昇 |

| 4位 | 千葉県千葉市 | -1.09% | 50,842円 | 50,286円 | ㎡単価は+1.21%と上昇 |

| 5位 | 神奈川県横須賀市 | -0.41% | 50,958円 | 50,750円 | ㎡単価も-0.54%と下落 |

㎡単価上昇率ランキング TOP10(1月→3月)

| 順位 | 市区町村 | 変動率 | 1月単価 | 3月単価 |

|---|---|---|---|---|

| 1位 | 千葉県市川市 | +4.75% | 2,799円/㎡ | 2,932円/㎡ |

| 2位 | 東京都文京区 | +3.84% | 3,249円/㎡ | 3,374円/㎡ |

| 3位 | 神奈川県川崎市 | +1.35% | 3,273円/㎡ | 3,317円/㎡ |

| 4位 | 神奈川県大和市 | +1.27% | 2,170円/㎡ | 2,198円/㎡ |

| 5位 | 千葉県千葉市 | +1.21% | 1,999円/㎡ | 2,024円/㎡ |

| 6位 | 東京都多摩市 | +1.19% | 2,784円/㎡ | 2,817円/㎡ |

| 7位 | 東京都新宿区 | +1.17% | 4,325円/㎡ | 4,376円/㎡ |

| 8位 | 東京都荒川区 | +1.08% | 3,955円/㎡ | 3,998円/㎡ |

| 9位 | 埼玉県川越市 | +1.07% | 2,392円/㎡ | 2,417円/㎡ |

| 10位 | 東京都調布市 | +1.04% | 3,677円/㎡ | 3,715円/㎡ |

2026年1Q 特筆すべきトレンド・注目考察

① 「賃料下落・㎡単価上昇」の二重構造が拡大

本四半期で最も注目すべきデータ上の特徴は、新宿区・杉並区・北区・千葉市など複数の主要エリアで「賃料は下落しているが㎡単価は上昇」という現象が同時多発していることです。これは市場に流入する物件の平均専有面積が縮小していることを意味しており、需要側が広い物件よりもコンパクト物件を強く選好していることの表れと読み解けます。春の引越しシーズンにおけるシングル・DINKS層の需要強度が、ファミリー向けに先行している可能性があります。

② 千葉県市川市の突出した㎡単価上昇(+4.75%)

前四半期で「沿線価値維持」の評価をされていた市川市が、1Qに急加速した背景には、東京都内賃料の高止まりに伴う流入需要の急増が考えられます。3路線が交差する交通利便性と、都内比較での賃料割安感が組み合わさることで、従来とは異なる層(より高所得・単身志向)が市場に流入し、㎡単価を押し上げたと推察されます。

③ 神奈川県の賃料+1.30%:首都圏内の需要移動

神奈川県が1Q最大の賃料上昇率を記録した背景には、東京都内の賃料・物価高を忌避する層の流入が継続していることが考えられます。横浜市・川崎市という大都市が同時にプラスとなった点は、個別エリアの要因ではなく県全体での需要増加という構造的な変化を示唆しています。前四半期には相模原市が高成長を示しましたが、1Qでは都心近接の横浜・川崎に主役が移っており、需要の選択眼が「利便性回帰」していると言えます。

調査対象期間:2026年1月〜3月 集計対象:グローリア・ライフ・クリエイト管理物件(一都三県) ます。※変動率は各月の平均値から算出しています。

Keyword